Quando si parla di previdenza vengono subito in evidenza le trasformazioni che hanno riguardato il mondo del lavoro nel corso degli ultimi anni soprattutto in termini di cambiamenti degli assetti che caratterizzano le nuove forze che si sono affacciate al mondo del lavoro rispetto agli occupati da più lungo tempo.

La caratterizzazione fondamentale del mondo del lavoro viene purtroppo espressa in termini crescenti di precarizzazione e riduzione di tutele rispetto al passato, con incrementi significativi di figure che restano ai margini di un sistema previdenziale sempre meno avvolgente e rassicurante.

In primis i giovani che si affacciano al mondo del lavoro in un mercato prevalente di contratti a termine e/o comunque a tempo definito, senza poter comunque trascurare tutta la miriade di occupati privi del tutto di tutele o con previdenze estremamente ridotte.

In tale contesto, i lavoratori a tempo indeterminato , con sistemi previdenziali più o meno soddisfacenti, sembrano rappresentare una sorta di lavoratori privilegiati e sono comunque destinati a diminuire di numero nel corso degli anni a venire in un trend inarrestabile legato al crescere delle età e all’assenza di interventi volti ad estendere le tutele a un sempre maggior numero di lavoratori. E’ paradossale raffrontare come si sia passati dai meccanismi e in alcuni casi addirittura automatismi, che caratterizzavano gli anni Settanta e Ottanta in termini di crescita delle coperture previdenziali per un sempre maggior numero di lavoratori, alla situazione attuale che si muove in senso completamente opposto.

Tutto questo nel contesto generale di crescente invecchiamento della popolazione, continua diminuzione delle nascite e conseguente diminuzione della popolazione attiva.

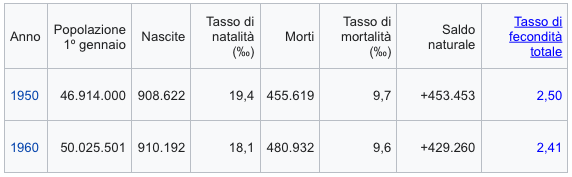

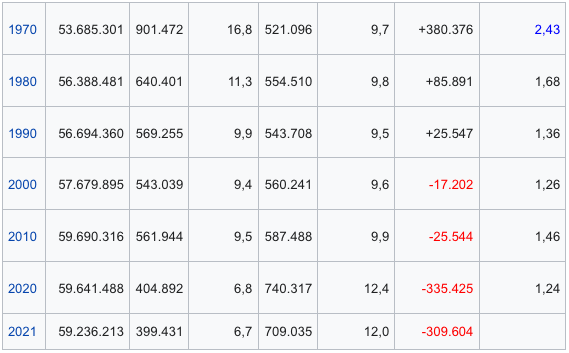

E’ così lontano il 1950, anno in cui in Italia si è superata la soglia di novecentomila nuovi nati! Oggi tutti questi bambini sono in età pensionistica o in sua prossimità, a fronte di una natalità in Italia che nel 2021 ha visto nascite inferiori a 400.00 unità. Chi pagherà le pensioni? E’ questa la domanda che si pone in maniera chiara ed evidente nel prossimo futuro.

Fonte ISTAT

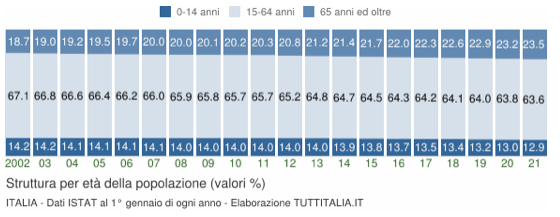

Se proviamo a dare uno sguardo alla suddivisione della popolazione tra attivi e non attivi, lo scenario ci mostra una drastica diminuzione della popolazione che lavora e sulla quale pertanto può gravare il costo delle pensioni di una popolazione inattiva che cresce sempre più di numero, a fronte di un crescente invecchiamento, pur mitigato dalla aumentata mortalità per la recente pandemia Covid 19.

Estrapolando i dati, tra venti anni, la popolazione in età attiva è destinata a diminuire in maniera sempre più significativa allargando il gap numerico tra lavoratori e percettori di pensione con tutte le conseguenze che questo comporta.

In base agli studi ISTAT, come pubblicato nel report del 26 novembre 2021, il rapporto tra giovani e anziani sarà di 1 a 3 nel 2050 mentre la popolazione in età lavorativa scenderà in 30 anni dal 63,6% al 53,3% del totale.

Sulla base di queste tendenze il futuro presenta decisamente rilevanti criticità, di fronte alle quali è necessario effettuare una serie di considerazioni.

E’ chiaro che gli l’INPS verrà a trovarsi in situazioni di maggiore difficoltà per far fronte ai crescenti esborsi per il pagamento delle pensioni, che andranno ad aggravarsi a causa della diminuzione della popolazione attiva.

Provando a ragionare in termini operativi volti a modificare il paradigma esistente, un intervento non procrastinabile diventa l’enucleazione di tutti i pagamenti non strettamente legati all’aspetto pensionistico ma attualmente a carico dell’Istituto di Previdenza, in particolare la Cassa Integrazione e il Reddito di Cittadinanza. Gli esborsi per queste due voci dovrebbero pertanto essere spostati dai bilanci INPS per essere ricondotti nell’ambito della fiscalità generale sulla base di un progetto di fattibilità completamente da implementare.

Le situazioni che possiamo configurare per il futuro sono dunque le seguenti:

Scenario A – si lascia la situazione immutata.

Per poter sostenere le aumentate necessità economiche a fronte delle minori entrate le leve sulle quali sarà possibile intervenire sono l’aumento dell’età pensionabile e il passaggio verso un sistema sempre più contributivo e meno retributivo. Le conseguenti ricadute appaiono evidenti e i costi andranno a gravare sull’universo dei percettori di pensioni sia in termini di età per godere del beneficio che in termini di ammontare della pensione.

Scenario B – sviluppare un sistema misto.

Questo vede affiancate alle pensioni INPS altri tipi di pensione integrativa volti a soddisfare le esigenze della popolazione interessata. I sistemi di Previdenza Complementare attualmente previsti in Italia sono I Fondi Pensione Chiusi, i Fondi Aperti e i Piani Individuali di Previdenza.

Abbiamo già visto nel corso degli ultimi anni che oltre alle difficoltà di scelta dello strumento giusto di previdenza complementare da parte di ciascun lavoratore o categoria di lavoratori, sia in termini di prodotto che di tipologia di investimento, tali strumenti di fatto non hanno portato i benefici e le soluzioni che si attendevano o quanto meno li hanno portati in misura limitata e comunque notevolmente inferiori rispetto alle aspettative. La concorrenza tra i diversi operatori economici in termini di offerta più che vantaggi per i lavoratori hanno spesso generato confusione e diffidenza.

Appare pertanto necessario individuare nuovi paradigmi in grado di soddisfare le esigenze crescenti e sempre più sostanziali dei lavoratori che raggiungono l’età pensionistica.

Scenario C – i soggetti che lavorano devono trovare forme di previdenza autonome da affiancare alla pensione INPS.

La premessa di un tale scenario è l’elaborazione di un sistema che veda l’offerta incanalata in linee guida prestabilite con chiare caratteristiche all’interno delle quali le scelte dei singoli ovvero delle singole categorie di lavoratori possano trovare risposta per colmare il gap tra quella che sarà la pensione INPS destinata giocoforza a soddisfare i soli bisogni primari e la pensione integrativa che assurge a elemento necessario e insostituibile che possa garantire il livello di vita delle popolazioni pensionate e il soddisfacimento delle loro esigenze secondarie e voluttuarie.

Lo scenario reale dipenderà dalle scelte che verranno effettuate e si tratterà per forza di una scelta politica che definirà il nuovo paradigma del sistema previdenziale italiano.